インボイス制度がフリーランスエンジニアに与える影響まとめ

エンジニアやクリエイターの中には、スキルを高めフリーランスとして働いている方もいるでしょう。

そうした方の中には、インボイス制度について何となく知ってはいるものの、具体的に何が変わるか、どのように対処すれば良いかを把握できていない方もいるのではないでしょうか。

本記事ではインボイス制度の概要からフリーランスが受ける影響、対処法まで詳しく解説します。フリーランスエンジニアとして働いている方、今後フリーランスとして働く予定のある方はぜひご覧ください。

インボイス制度の概要

2023年10月からインボイス制度が導入されることが決定しています。インボイス制度は、立場によって受ける影響が異なる複雑性があり、理解するにはまとまった時間が必要でしょう。

ここではインボイスの基本から、インボイスが導入されることになった背景について解説します。インボイス制度の知見を深めたい方はぜひご覧ください。

インボイス制度とは

仕入税額控除は、消費税を支払う際に、販売時の消費税から仕入れ時の消費税を差し引くことができる仕組みであり、これを活用することで、サービスの買主は消費税を二重に支払う必要がなくなります。

従来、仕入れ時の消費税額が分かる請求書があれば、取引先は仕入税額控除を受けることができましたが、インボイス制度導入後は仕入税額控除にインボイスが必須となります。

なお、インボイスには、以下の要件を含めなければなりません。

- 発行事業者の情報: インボイス発行元(フリーランスエンジニア側)の氏名と登録番号

- 取引情報: 取引が行われた年月日と具体的な取引内容

- 税金情報:税率ごとに合計した取引額と適用される税率、算出した消費税額

- 買主情報: 買主(取引先)の氏名または名称

インボイス制度は支払い方法の一環として、請求書の発行と受領を通じて消費税の管理と報告を円滑に行うための仕組みです。

インボイス制度開始後は、売主であるフリーランスエンジニアはインボイスを発行した際にコピーを、買主である取引先はインボイスを保管することが必要です。双方のインボイス保管によって仕入額控除を受けることができます。

導入の背景

それまで一律だった消費税率が、軽減税率の適用により税率8%の商品と10%の商品が混在するようになりました。この状況下で、正確な消費税額を把握するためには、商品ごとに税率を明記した請求書が必要です。

打開策として、商品ごとに価格と税率を明記したインボイスの発行・保管を義務付けるインボイス制度(適格請求書等保存方式)が導入されることになりました。

インボイス制度の影響

インボイス制度の概要を理解していただけたでしょうか?ここからはインボイス制度の導入によって、誰がどのような影響を受けるかを解説します。

ただ、フリーランスエンジニア側が課税事業者か免税事業者かによって受ける影響は異なります。

課税事業者への影響

課税事業者とは、消費税の納付が必要な事業者のことを指します。基本的に、前々年の売上高が1,000万円を上回るか、前年の1月から6月までの課税売上高や支払額が1,000万円を超える場合に該当します。

課税事業者には、消費税の申告と納付(または還付)が法的に義務付けられており、インボイス制度が開始されても、消費税の納税自体に影響はありません。

インボイス制度導入によって課税事業者に与える影響としては、適格請求書発行事業者への登録申請のみです。取引先が課税事業者が多く、仕入税額控除する場合は申請しておくとよいでしょう。

取引先が免税事業者や消費者である場合は、仕入税額控除が不要になるため、あらかじめ取引先の状態を確認しておくことをおすすめします。

フリーランスエンジニアの場合は企業から案件をもらうことが多いでしょうから、念のために適格請求書発行事業者に登録しておけば、今後の案件獲得がスムーズになるかもしれませんね。

免税事業者への影響

インボイス制度開始による影響が大きいとされているのが、免税事業者です。今まで、2年前の課税売上高が1,000万円以下もしくは開業から2年を満たないフリーランスエンジニアは、免税事業者として仕入れ時の消費税と商品を販売時の消費税の差額を利益にすることができ、税金対策になっていました。

インボイス制度が導入されれば、取引先からインボイスの発行を求められる機会も増えるでしょう。

もし取引先の要求に応えてインボイスを発行したいなら、課税売上高が1,000万円以下であっても課税事業者となって適格請求書発行事業者になる必要があります。その場合は、消費税納付義務が生じるので今まで利益としていた消費税分が利益から引かれることになります。

もちろん、適格請求書発行事業者の申請をせず、今まで通り免税事業者として働くことは可能です。

ただし、その場合は取引先が仕入税額控除を受けられないため、消費税を差し引かれた額で依頼されたり、仕入税額控除の恩恵を受けられる課税事業者への依頼が中心となり仕事量が減少したりする可能性があります。

このようにインボイス制度が課税事業者に与える影響は多大です。取引先の状態を確認し、自分がどのような対応をするべきか、慎重に判断することをおすすめします。

インボイス制度で今後求められる対応

インボイス制度の導入により、免税事業者のフリーランスエンジニアは、免税事業者のままでいるか、適格請求書発行事業者になるかの選択を迫られます。

また、適格請求書発行事業者の登録申請をした後も、経理処理の方法が変わるなどの対応が必要です。

ここからは課税事業者と免税事業者がインボイス制度導入後に取るべき対応をそれぞれ見ていきましょう。

課税事業者に求められる対応

前述した通り、課税事業者であったフリーランスエンジニアは、インボイス制度が開始された後の対応もそれほど多くありません。

ただし、書類作成や会計処理には影響があります。会計処理に会計ソフトウェアを使用している場合は、インボイス制度に対応しているソフトであるかを確認しなければなりません。インボイス制度に対応していないソフトウェアを使用している場合は、インボイス制度に準拠したソフトウェアを導入するなど、会計処理手段の見直しが必要です。

また、インボイス制度に適した請求書のフォーマットを事前に準備しなければなりません。新しいフォーマットには、適格請求書等保存方式に必要な要件を含めることを忘れず、漏れがないように事前確認しておくとよいでしょう。

免税事業者に求められる対応

免税事業者は、まず初めに課税事業者となりインボイスが発行できる事業者(適格請求書発行事業者)になるか、免税事業者のままでいるかを選ばなければなりません。

免税事業者を選択した場合、これまで通り消費税の支払いが不要である点がメリットです。今まで通り消費税も利益として計上できます。取引先が仕入税額控除と関係ない免税事業者もしくは消費者の場合は、免税事業者のままでいても問題ないでしょう。

ただし、取引先が課税事業者である場合は仕入税額控除を受けられなくなり、利益が減少します。そのため、インボイスを発行できるフリーランスエンジニアに切り替える企業が増える可能性があります。免税事業者のままでいる場合は、仕事が減少するリスクに備えておくことが重要です。

こうしたリスクを避けたいのであれば、課税事業者となるのが賢明です。課税事業者に切り替えるのであれば、消費税の計算や申告、納税といった対応は必要ですが、仕事量減少のリスクはありません。

また、インボイス制度には以下のような優遇措置が用意されています。

- インボイス発行支援補助金: インボイス制度を導入し、正確な請求書を発行するための訓練やシステム導入にかかる費用の一部が補助される

- 納税適正化奨励金: インボイス制度を積極的に活用し、正確な納税を実践する事業者(フリーランスエンジニア側)に対して、納税額に応じた奨励金を支給するプログラム

- 税務コンサルティングサービス支援: インボイス制度の導入に関するアドバイスや税務コンサルティングを提供し、事業者(フリーランスエンジニア側)が税務手続きを適切に行えるようサポートするプログラム

優遇措置を活用することで、フリーランスエンジニアは補助金の追加支給や納税額の軽減をできます。上記の内容も踏まえて、インボイスに対して自分がとるべき対応を決断しましょう。

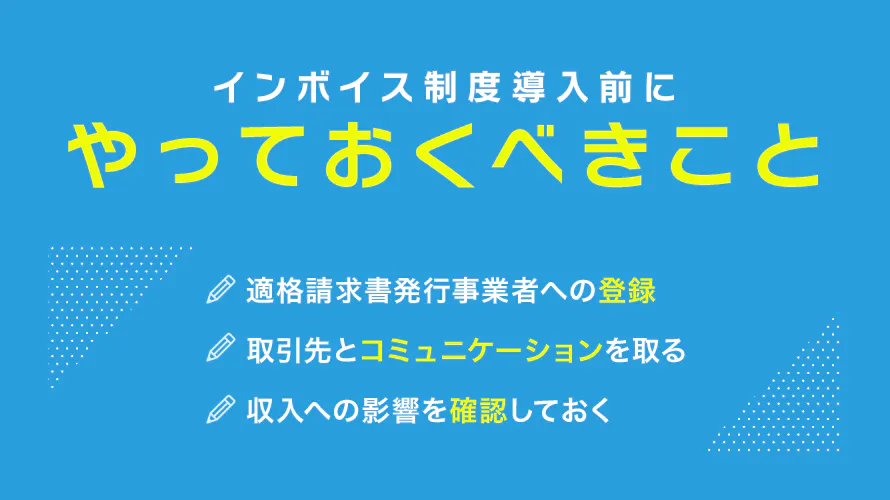

インボイス制度導入前にやっておくべきこと

ここまでの内容を踏まえて、インボイス制度の導入に備えて適格請求書発行事業者に申請したいと考えている方もいらっしゃるでしょう。

ここからは適格請求書発行事業者になるための準備として必要なことを紹介します。

「まだ何も出来ていない」という方は、やっておきべきことを確認したうえでインボイス制度の導入に備えましょう。

適格請求書発行事業者への登録

課税事業者も免税事業者も、インボイスを発行するために適格請求書発行事業者登録が必要です。

適格請求書発行業者の登録をするためには、「適格請求書発行業者の登録申請書」を税務署に提出し、審査を受けなければなりません。無事、審査を通過すると「登録通知書」と登録番号が付与されます。

なお、通常であれば免税事業者は課税事業者になるための手続きが必要ですが、2023年12月末までに適格請求書発行事業者の登録を済ませたフリーランスエンジニアは、自動的に課税事業者になることができます。

期限に間に合わなかったフリーランスエンジニアは、まず課税事業者として登録する必要があります。そのためには「消費税課税事業者選択届出書」を課税期間の前日までに提出し、さらに課税事業者としての登録を課税期間開始の1ヶ月前の前日までに完了させる必要があります。

例として、2024年1月1日からこの資格を持って活動する予定の人は、2023年11月30日までに必要な手続きを完了させるべきです。

また、課税事業者として活動する場合、簡易課税制度を選択することも可能です。これには「消費税簡易課税制度選択届出」を課税期間の前日までに提出することで、税の計算や申告がよりシンプルになる利点が得られます。

取引先とコミュニケーションを取る

取引相手が免税事業者もしくは消費者である場合はインボイスを発行する必要はありません。免税事業者のままでも今までと変わりなく取引できるため、余計な手間がかかりません。

今後の対応策を決定するためにも、取引先とコミュニケーションを取り、適切に対応しましょう。

収入への影響を確認しておく

取引先とのコミュニケーションの一環として、免税事業者への対応を今後どうする予定か、ヒアリングして、収入にどれくらいの影響が出るのかを予測しておきましょう。

取引先によっては、課税事業者であろうと免税事業者であろうと、取引の方針に変更がない場合があります。その逆のケースも考慮しましょう。

免税事業者のままでいると収入が減少する可能性があるため、資金繰りを前もって計画することが重要です。収入の見通しをしっかりと立て、必要に応じて支出の調整を行うことを検討しましょう。

事業の安定性を保つため、新しい収益源の模索や事業の多様化も考えるべきです。スキルアップや市場価値の向上を目指し、新しいクライアントやプロジェクトの獲得を積極的に進めましょう。

経過措置も設けられているので焦らずに対応しよう

インボイス制度が開始されても、2023年10月からいきなりすべてが変わる訳ではありません。インボイス制度の影響を小さくするために、経過措置が取られています。

その内容を詳しく見ていきましょう。

経過措置とは

インボイス制度では、2023年10月1日以降も免税事業者と取引する課税事業者の負担を軽減するために、6年間の経過措置が設けられています。

具体的には、税負担を軽減できる2割特例、帳簿のみで仕入税額控除が可能な少額特例、返還インボイスの交付免除、および適格請求書発行事業者の登録申請期間の延長などです。

2割特例は、インボイス(請求書)を受け取っていない仕入れに対しても、消費税を売上金額の2割に軽減する特別なルールです。この2割特例は、2026年9月末まで適用され、その後3年間は消費税納税額が売上金額の5割に軽減されます。そのため、取引先の利益も一定の割合で守られることとなります。

経過措置は、事業者が自身に合った方法でインボイス制度を有効活用し、税金の負担を最小限に抑えるために作られたものです。関連法令や規制の理解を深めてうまく活用しましょう。

経過措置期間を活用しよう

経過措置は、インボイス制度に適応するための貴重な時間です。

適格請求書発行事業者になるべきかの判断が難しいフリーランスエンジニアは、経過措置の期間内にどのような選択をするかを決めるとよいでしょう。最適な選択をするためには、慎重な計画と戦略が必要であり、十分な準備を行うことが重要です。まわりのフリーランスエンジニアがどう対応するのかを調査し、自分がどうするか決めるのもひとつの手です。

経過措置期間の間に内部のプロセスやシステムを見直し、インボイス制度に対応できるよう調整することも考えましょう。問題が発生した時に素早く対処できるようにすることで、インボイス制度への移行をスムーズかつ効果的に進められるはずです。

まとめ

この記事では、フリーランスエンジニアに与えるインボイス制度の影響について解説し、インボイス制度についての基礎知識から課税事業者と免税事業者それぞれの適切な対応方法、経過措置について詳しく紹介しました。

現在、課税事業者であるフリーランスエンジニアは、会計ソフトの見直しや書類のフォーマットの整備など最小限の対応で、スムーズに移行できるでしょう。

一方、免税事業者であるフリーランスエンジニアは、適格請求書を発行する事業者として登録するかどうかを検討し、収入に及ぼす影響を考慮する必要があります。ただし、経過措置が設けられているため、取引相手とコミュニケーションをとりながら、どのような選択をするか検討するのが良いでしょう。

フリーランス・独立を目指せるITスクールはこちら